تداوم افت شاخص کل/ انتظار هفته نزولی برای شاخص دلار

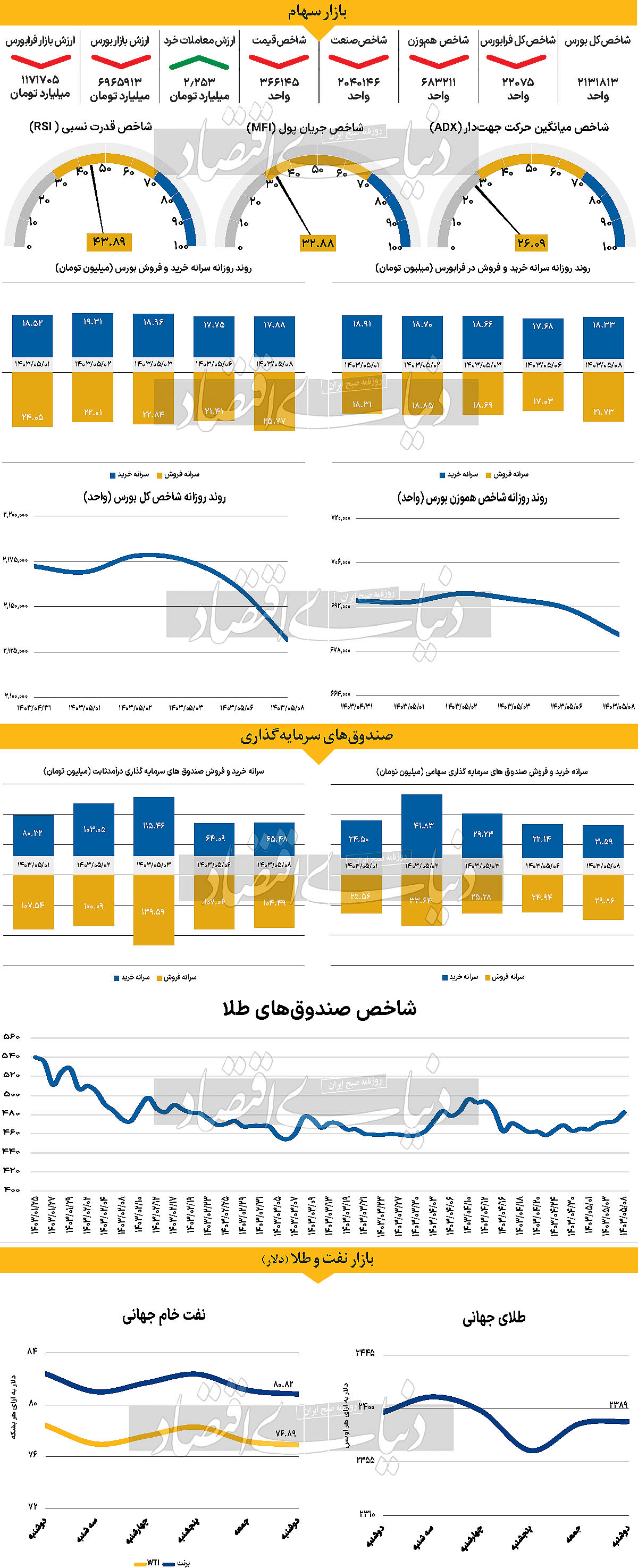

بررسی آمارها و دادههای منتشرشده حاکی از عملکرد نسبتا بهتر فعالان فرابورس است؛ به نحویکه شاخص کل فرابورس با عقبنشینی تا مرز ۲۲هزار واحد تنها ۰.۸۵درصد کاهش ارتفاع را تجربه کرده است.

بازار داخلی

افزایش ۲۲ درصدی ارزش معاملات

شاخص کل بورس بهعنوان اصلیترین شاخص بازار سرمایه ایران، در روز گذشته با بیشترین کاهش از ۳۰ اردیبهشت سالجاری مواجه شد. این شاخص در روز گذشته با کاهش ۱.۳۵ درصدی (کمی بیش از ۲۹هزار واحد) به کانال ۲ میلیون و ۱۳۱هزار واحد سقوط کرد. این در حالی است که شاخص هموزن (که برخی آنرا نماگر دقیقتری از وضعیت بازار نسبت به شاخص کل ارزیابی میکنند) نیز در پایان ساعات معاملاتی روز دوشنبه با کاهش ۱.۲۱ درصدی به محدوده ۶۸۳هزار و ۲۱۱واحد رسید. برخی کارشناسان معتقدند روند کاهشی سه روز معاملاتی پیاپی بازار سهام، تحتتاثیر عواملی چون بیشتر شدن شدت جنگ میان اسرائیل و حزبالله است، هرچند از عواملی نظیر مشخص نبودن تیم اقتصادی دولت چهاردهم و مبهم بودن چشمانداز بازار سرمایه، نمیتوان به سادگی عبور کرد. ناترازیهای انرژی همچنان صنایع را تحتتاثیر قرار میدهد. تعطیل و نیمهتعطیل شدن بزرگترین بازیگران بازار، بهخصوص شرکتهای کامودیتیمحور بر شاخص کل تاثیرات چشمگیر گذاشته است. در هفته جاری تعطیلی ادارات و بانکها مزید بر علت شد و مانعی جدی بر مسیر شکلگیری موج عادی معاملات شد. بررسی آمارها و دادههای منتشرشده حاکی از عملکرد نسبتا بهتر فعالان فرابورس است؛ به نحویکه شاخص کل فرابورس با عقبنشینی تا مرز ۲۲هزار واحد تنها ۰.۸۵درصد کاهش ارتفاع را تجربه کرده است. هرچند همین افت بیشترین مقدار کاهش از دوشنبه هفته گذشته بوده است. ارزش معاملات خرد سهام و حقتقدم در پایان روز گذشته به ۲هزار و ۲۵۳میلیارد تومان رسید. به بیان دیگر این پارامتر، رشد ۲۲ درصدی نسبت بهروز معاملاتی ماقبل (شنبه) را تجربه کرده است. همچنین در این روز سهامداران حقیقی تنها از طریق فروش سهام، ۳۵۸ میلیارد تومان نقدینگی از بورس و فرابورس خارج کردند. بررسیهای «دنیایاقتصاد» نشان میدهد برخی سرمایهگذاران چشم انتظار آینده انتخاباتی در آمریکا هستند.

بازار خارجی

انتظار هفته نزولی برای شاخص دلار

طلا در آخرین روزهای ژوئیه و در ادامه روز جمعه با رشد قیمت همراه شد. بر این اساس بهای هر اونس تا ساعت ۱۸ به وقت تهران با افزایش ۰.۰۸درصدی به سطح ۲هزار و ۳۸۹دلار رسید. نفت برنت و WTI هفته را با کاهش قیمت آغاز کردند. بهای هر بشکه از این دو نفت بهترتیب با کاهش ۰.۳۸ و ۰.۳۵درصد در قیمت ۸۰.۸۲ و ۷۶.۸۹دلار مورد معامله قرار گرفت. در ایالاتمتحده، دو رویداد اصلی این هفته عبارتند از: اعلام نرخ بهره توسط FOMC در روز چهارشنبه و گزارش اشتغال ژوئیه در روز جمعه. پیشبینیهای نمودار داتپلات ژوئن باتوجه به جریان دادههای اخیر و قیمتگذاری بازار، غیرمنطقی به نظر میرسند. انتظار میرود فدرالرزرو مطابق با اظهارنظر اخیر و پیشبینی کاهش احتمالی نرخ بهره در سپتامبر، به سمت موضعی معکوس حرکت کند. باید بهخاطر داشت که FOMC دارای وظایف دوگانه است و حتی اگر هنوز شواهد قطعی از کاهش تورم وجود نداشته باشد، نرخ بیکاری ۴.۱درصد در حال حاضر بالاتر از پیشبینیهای پایان سال فدرالرزرو است. پیشبینی میشود که سیاستگذاران میخواهند از استرس غیرضروری در اقتصاد جلوگیری کنند. درواقع، بازارها در حال حاضر بهشدت در حال قیمتگذاری کاهش نرخ بهره در ایالاتمتحده هستند. کاهش نرخ بهره در ماه سپتامبر کاملا در نظر گرفته شده است و انتظار میرود درمجموع تا پایان سال ۶۸نقطه پایه کاهش صورت گیرد. انتظار میرود که بازارها احتمال بیشتری به کاهش نرخ بهره میدهند. شاید بهطور کامل سه کاهش نرخ بهره را تا پایان سال پیشبینی کنند.

با این حال این احتمال وجود دارد که جروم پاول، رئیس فدرال رزرو احتیاط کند و کاهش قیمت کمتری ارائه کند. بههرحال ریسکهای نزولی ناشی از ارقام اشتغال در روز جمعه و افزایش نرخ بهره غافلگیرکننده بانک مرکزی ژاپن، در این هفته یک سوگیری نزولی برای شاخص دلار بهوجود میآورد. برخی از دادههای مهم در ناحیه یورو نیز در این هفته منتشر میشود. انتظار میرود گزارش تولید ناخالص داخلی سهماهه دوم سهشنبه، رشد ۰.۵درصدی را نسبت به سال قبل نشان دهد. اما این داده برآورد اولیه CPI در روز چهارشنبه خواهد بود که تاثیر بیشتری بر بازار میگذارد. آخرین جلسه بانک مرکزی اروپا تاکید بیشتری بر وابستگی به دادهها داشته است؛ چراکه لاگارد از راهنمایی درباره آینده بازار خودداری کرد. کاهش پیشبینیشده از ۲.۹درصد به ۲.۸درصد در CPI هسته ژوئیه نباید کافی باشد تا بازارها را به سمت قیمتگذاری بیش از ۵۵نقطه پایه در سال۲۰۲۴ سوق دهد.