سقوط تاریخی تسهیلات بخش مسکن

سقوط وام ساخت و ساز به کمترین عدد ۱۴ سال اخیر

«بانکها و مؤسسات اعتباری غیربانکی مکلفند حداقل 20 درصد از تسهیلات پرداختی نظام بانکی در هر سال را با نرخ سود مصوب شورای پول و اعتبار به بخش مسکن اختصاص دهند.» این جملات تنها بخشی از متن ماده ۴ قانون جهش تولید مسکن مصوب شهریور سال 1400 است.

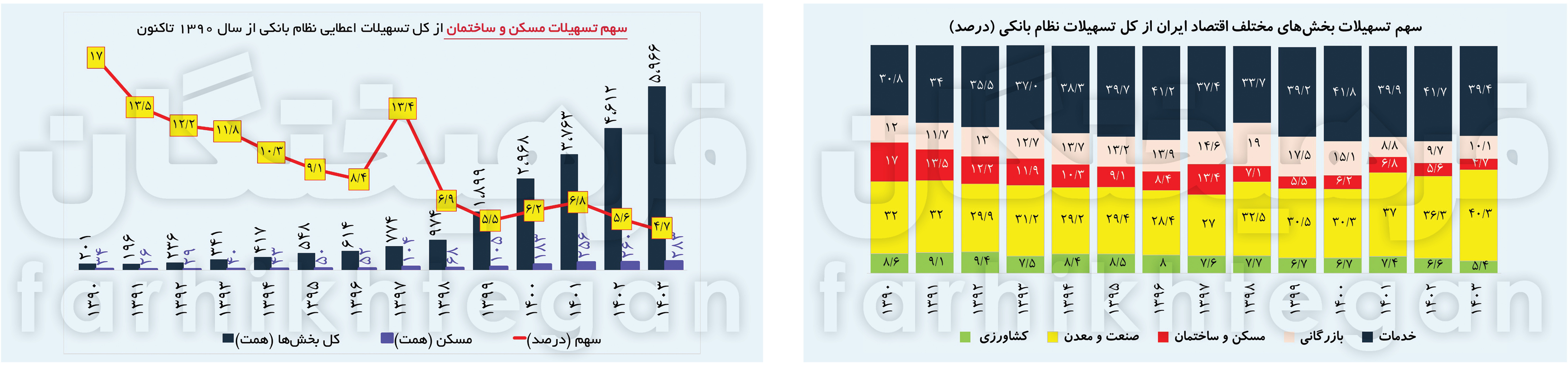

تحقق سهم 20 درصدی بخش مسکن و ساختمان از کل تسهیلات نظام بانکی موضوعی است که از همان ابتدا مورد تردید اغلب کارشناسان اقتصادی و بانکی بود. گرچه کارشناسان در مورد تحقق عدد 20 درصد تردید داشتند. بااینحال آنها تصور نمیکردند سهم مسکن از تسهیلات نظام بانکی که در اجرای پروژه مسکن مهر 13 تا 17 درصد و در سالهای 1393 تا 1398 بین 7 تا 12 درصد بود، در سال 1403 به 4.7 درصد برسد. براساس دادههای بانک مرکزی، سهم 4.7 درصدی بخش مسکن و ساختمان از تسهیلات بخشهای اقتصادی کشور در سال 1403 کمترین مقدار از سال 1390 تاکنون بوده است.

سقوط وام ساختوساز به کمترین عدد در 14 سال اخیر

براساس دادههای بانک مرکزی، بانکها در سال ۱۴۰۳ مبلغ ۷۶۶۴ هزار میلیارد تومان (حدوداً هشتهمت) وام به مشتریان حقیقی و حقوقی پرداخت کردند که این رقم در مقایسه با سال قبل رقمی معادل هزار و ۶۹۸ هزار میلیارد تومان، معادل ۳۲.۹ درصد افزایش داشته است.

بررسیها از آمارهای بانک مرکزی حاکی است که ۷۷.۸ درصد از کل تسهیلات پرداختی بانکها در سال ۱۴۰۳ به تولیدکنندگان رسید و سهم خانوارها از تسهیلات بانکی در سال 1403، ۲۲.۲ درصد بود. این درحالی است که بررسی وضعیت پرداخت وام بانکی در سال ۱۴۰۲ حاکی است که سهم بخش تولید و خانوارها از تسهیلات، به ترتیب ۸۱.۷ درصد و ۱۸.۳ درصد ثبت شد. بهاینترتیب به نظر میرسد احتمالاً مسیر تسهیلات بانکی در سال ۱۴۰۳ به سمت تامین مالی خانوارها سوق داده شد که بیشک شرایط حاکم بر جامعه، اقدامات بانک مرکزی، دولت و مجلس شورای اسلامی برای پرداخت تسهیلات تکلیفی، نقشی پررنگ را در این موضوع ایفا کرد. بااینحال این نگرانی وجود دارد که تداوم این مسیر و کاهش بیشتر سهم بخش تولید از تسهیلات بانکی سبب ایجاد مشکلاتی برای تولیدکنندگان و تامین سرمایه آنها شود. براساس دادههای بانک مرکزی، در سال 1403 سهم بخش مسکن از تسهیلات نظام بانکی از کل 5966 همت تسهیلات بخشهای اقتصادی، حدود 283 همت یا معادل 4.7 درصد است. این مقدار نسبت به سال 1402 تنها 8.8 درصد رشد داشته است، درحالیکه کل تسهیلات نظام بانکی رشد 33 درصدی داشته است. همچنین سهم مسکن در سال 1403 کمترین مقدار از سال 1390 تاکنون است، بهطوریکه این سهم از 13 تا 17 درصد در زمان ساخت مسکن مهر حالا در زمان اجرای پروژه نهضت ملی مسکن به زیر 5 درصد سقوط کرده است.

کدام بخشها وام بیشتری گرفتند؟

براساس دادههای بانک مرکزی ایران، طی سال 1403 بخش صنعت و معدن با سهم 40.3 درصدی در رتبه اول با بیشترین سهم از تسهیلات بخشهای اقتصادی قرار داشته است. پس از آن، بخش خدمات با سهم 39.4 درصدی دوم بوده، بخش بازرگانی با سهم 10.1 درصدی سوم بوده، بخش کشاورزی با سهم 5.4 درصدی چهارم و درنهایت، بخش مسکن با سهم 4.4 درصدی آخر است.

به عقبتر که برگردیم؛ در دهه 90 بهمراتب با اعداد بالاتری از تسهیلات مسکن تخصیصیافته روبهرو خواهیم شد. آمارهای بانک مرکزی میگویند سهم تسهیلات مسکن در سال 1390 حوالی 17 درصد بود و به مراتب تا سال 96 به حدود 8 درصد کاهش یافت یعنی چیزی حدود 9 درصد در بازه پنجسال که در جای خود قابلتأمل است اما در سال 97 شاهد جهش 5 درصدی بودیم و پس از آن تا امسال تسهیلات مسکن دچار کاهش شده است. گفتنی است میزان تسهیلات مسکن در سال 90، معادل 282 همت بود و با گذشت 13 سال به 34 همت کاهش یافته، یعنی یک افت 87 درصدی که بهنوبه خود جای تأمل و واکاوی کارشناسی دارد. از سوی دیگر میبینیم میزان تسهیلات مسکن در سال 1402، کمتر از 1403 است (چیزی حدود 26 همت) اما سهم بالاتری از تسهیلات کل را به خود اختصاص داده است.

براساس این دادهها، از سال 1390 تاکنون سهم بخش صنعت و معدن از 32 درصد به 40 درصد رسیده و این میزان برای بخش خدمات از 31 تا 34 درصد به 39 درصد افزایش یافته، برای بخش بازرگانی بین 10 تا 12 درصد در نوسان بوده و برای بخش کشاورزی از 9 درصد به 5.4 درصد در سال گذشته کاهش یافته است.

ساختوساز 40 درصد کمتر از زمان مسکن مهر

گرچه شرایط اقتصاد کلان بر سایه و ساخت در بخش مسکن سایه انداخته و در رکود آن نقش مهمی را بازی میکند، اما در پروژههای مسکن دولتیساز ردپای عدم همراهی بانکها با دولت دیده میشود و این عدم همراهی نقش مهمی در رکود ساختوساز و طولانی شدن این پروژهها بازی میکند.

بررسی «فرهیختگان» نشان میدهد تعداد واحدهای مسکونی درجشده در پروانههای ساختمانی مناطق شهری کشور، از سال 90 تا نیمه ابتدایی سال 1403، تقریبا 44.5 درصد کاهش یافته و از 195 هزار و 299 واحد مسکونی به 108 هزار و 974 واحد رسیده است. این دادهها نشان میدهد درحالیکه قانون جهش مسکن دولت را مکلف کرده سالانه زمینه ساخت یک میلیون مسکن را در کشور فراهم کند، طی سال 1401، 417 هزار واحد، در سال 1402، 470 هزار واحد و در نیمه اول سال 1403، 239 هزار واحد مسکن ساخته شده است. این درحالی است که در زمان اجرای طرح مسکن مهر، برای مثال در سال 1392 تعداد واحدهای مسکونی درجشده در پروانههای ساختمانی به 770 هزار واحد رسیده بود.

این تعداد در سال 1391، 730 هزار واحد، در سال 1390، 765 هزار واحد و در سال 1389 تعداد 824 هزار واحد بوده، یعنی در زمان اجرای طرح مسکن مهر سالانه بهطور میانگین 772 هزار واحد مسکن ساخته شده که 39 درصد بالاتر از عدد ساختوساز سال 1402 و به احتمال زیاد 40 درصد بالاتر از عدد ساختوساز سال 1403 خواهد بود که دادههای نیمهدوم آن هنوز منتشر نشده است.

تلاش دولت برای تسهیلات مستأجری

در روزهای اخیر، وزارت راه و شهرسازی نیز از بسته حمایتی مستأجران، رونمایی کرد طی آن وزارت راه و شهرسازی قصد دارد یک وام قرضالحسنه به گروههای یک تا چهار درآمدی تا سقف ۴۰۰ میلیون تومان پرداخت میشود؛ گویا این اقدام با این هدف انجام شد تا میزان تسهیلات حمایتی مسکن در شرایطی که نزدیک به یکسال است با رکود در بازار مسکن مواجهیم به بازه هدفگذاریشده در برنامه دولت برسد.

پرواضح است این بسته حمایتی دولت کمک خوبی به مستأجران خواهد بود اما در سمت دیگر، عقبماندگی تکمیل پروژههای نهضت ملی مسکن موضوعی است که به عطش کمبود عرضه مسکن در بازار دامن میزند.

بانکها تمایلی برای پرداخت تسهیلات مسکن ندارند

میثم حقیقی، کارشناس نظام بانکی در گفتوگو با «فرهیختگان»، با اشاره به بلندمدت بودن عمده تسهیلات در حوزه مسکن، اظهار داشت: «بانکها به دلیل افزایش ناترازی در منابع و مصارف خود، انگیزهای برای اعطای تسهیلات در این بخش ندارند؛ چراکه منابع کوتاهمدتی که جذب کردند را باید صرف تسهیلات بلندمدتی کنند که بازپرداخت آن زمانبر است. موضوع بعدی این است که به دلیل وجود بانک تخصصی مسکن، عملاً مشتریان بخش مسکن به حسب شناخت بانک به آن مراجعه میکنند و بانکهای غیرتخصصی در این حوزه عملاً انگیزهای با توجه به شرایط از پیش تعریف شده، ندارند. درنهایت همه این عوامل تشکیلدهنده بخشی از عدم تمایل بانکها به این بخش است.»

تصمیمات متناقض نهادهای دولتی علیه مسکن

حقیقی تأکید کرد تصمیمات متناقض که شورای عالی مسکن یا شورای هیئت عالی بانک مرکزی اتخاذ میکند باعث میشود عملاً بانکها دچار سردرگمی برای ورود به این بخش شوند که عامل مهمی است. وی افزود: «زمانی شورای عالی مسکن تصمیم به افزایش وام مسکن میگیرد، درحالیکه این تصمیم در حیطه وظایف هیئت عالی بانک مرکزی بوده که همین موضوع نیز باعث شد رئیس بانک مرکزی در مکاتباتی با وزیر راه و شهرسازی، نسبت به بدعت ایجاد شده هشدار دهد. این تصمیم شورای عالی مسکن گرچه متوقف ماند، اما همین موضوع هم نشان میدهد تصمیمات دولت در این حوزه با چالشهای زیادی روبهروست. با این رفت و برگشتها، بعدها مجدداً سقف مبلغ تسهیلات مسکن کاهش یافت که همگی باعث اختلال در بازار مسکن میشود.»

لزوم 2 تغییر برای نجات بازار مسکن

حقیقی به نقش دولت در این زمینه اشاره کرد و گفت: «در گام اول دولت باید سیاستگذاری اصولی داشته باشد. اصلاح سیاستهای فعلی به ویژه اصلاحات مالیاتی ضروری است، همچنین دولت باید همکاری خود را با انبوهسازان و بخش خصوصی تقویت کند و از قوانینی که در این حوزه وجود دارد، نهایت استفاده را ببرد.» وی درخصوص سایر شیوههای تأمین مالی مسکن گفت دولت باید از ظرفیت بازار سرمایه و ابزارها و نهادهای بازار استفاده کند. صندوق پروژههای موجود در بازار سرمایه، صندوقهای سرمایهگذاری زمین و ساختمان، صندوقهای املاک و مستغلات ابزارهای خوبی برای تأمین مالی مسکن به شمار میروند.

وی در پایان به دلایل کاهش تسهیلات و حجم تسهیلات بانکی اشاره کرد و گفت: «میزان تأثیرات و سقف مبلغ آن عملاً دردی را از خریدار مسکن یا سازنده مسکن دوا نمیکند، به همین دلیل در گام اول آنها تمایلی برای افزایش تسهیلات ندارند. در گام دوم بخشی از مشتریانی که متقاضیان تسهیلات دهکهای پایین درآمدی هستند و عملاً توانایی بازپرداخت تسهیلات را با توجه به نرخ سود آن ندارند، همه و همه این موارد باعث میشود مردم نیز تمایلی برای ورود به بخش مسکن نداشته باشند. براین اساس، ضروری است دولت درخصوص شیوههای ساخت (دولتیساز یا شخصیساز، اعطای زمین و تأمین زیرساخت، تسهیل مجوزدهی و کاهش زمان آن) و شیوههای تأمین مالی ساختوساز تجدیدنظرهایی انجام دهد.»