اوج گیری سود در سال جدید

نرخ بهره در بازار بینبانکی، سال۱۴۰۲ را با ثبت رکورد آغاز کرد.

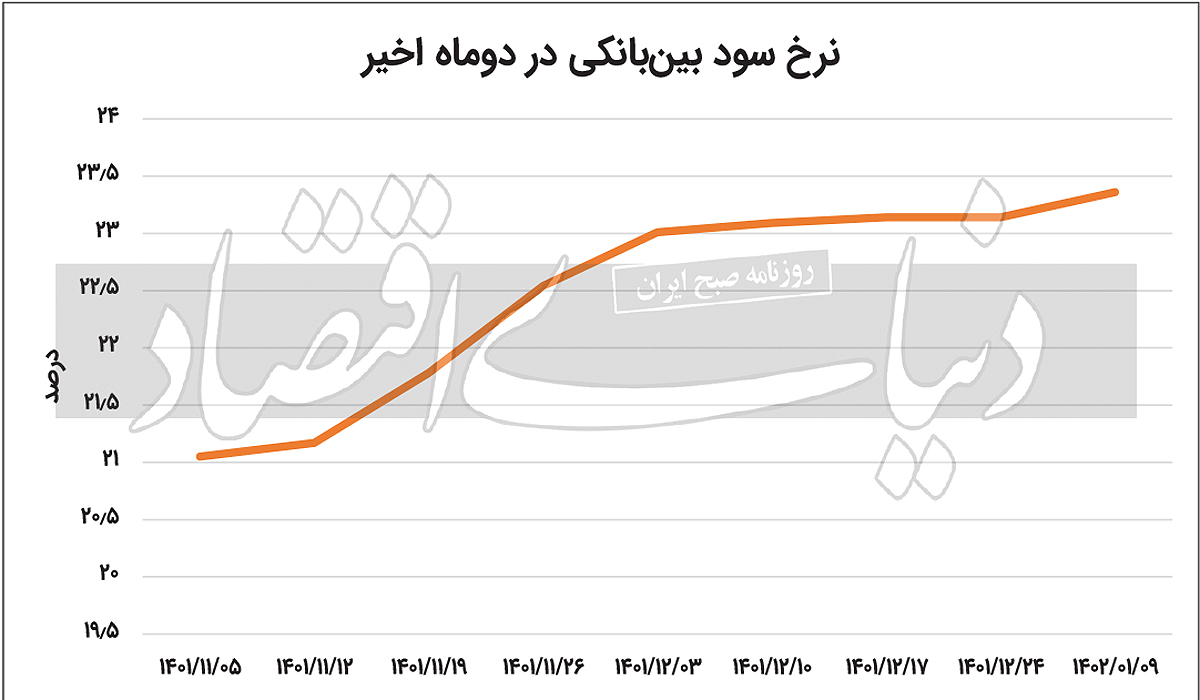

بانک مرکزی نخستین نرخ سود بازار بینبانکی در سال۱۴۰۲ را اعلام کرد. براساس اعلام نهاد سیاستگذاری پولی ایران، این متغیر مهم پولی به ۳۶/ ۲۳ درصد رسید. به این ترتیب، این نرخ روند صعودی سال گذشته را ادامه داد و سال جدید را با ثبت رکورد جدید آغاز کرد. آخرین نرخ سود بینبانکی در سال ۱۴۰۱، ۱۴/ ۲۳ درصد اعلام شده بود و بر این اساس، این نرخ در سال جدید، کار خود را با ۲۲/ ۰ واحد درصد افزایش آغاز کرده است. بالارفتن نرخ بهره بینبانکی و نزدیک شدن آن به سقف کریدور سود نشاندهنده افزایش تقاضای بانکها برای منابع مالی در سال جدید نیز ادامه دارد. رفتارهای اخیر سیاستگذار پولی و تحولات در بازار بینبانکی حاکی از آن است که بانک مرکزی تمایل دارد تا اضافهبرداشت و قدرت خلق پولی را که از این طریق به بانکها میرسد، کنترل کند؛ اما به نظر میرسد بهدلیل عطش اقتصاد به سرمایه در گردش و ناترازی شبکه بانکی و همچنین رشد هزینههای دولت، رشد نقدینگی ازطریق اضافهبرداشت بانکها ادامه یابد. درواقع عطش تقاضای بانکها برای منابع مالی و درخواست اضافهبرداشت، خود را در قالب افزایش نرخ سود بینبانکی نمایان کرده است.

رکوردزنی نرخ سود در سال جدید

بانک مرکزی نخستین نرخ سود در بازار بینبانکی را اعلام کرد.بر این اساس، در تاریخ 9فروردین، نرخ بهره در بازار بینبانکی به 36/ 23درصد رسید. این نرخ نسبت به آخرین نرخ سود سال1401، 22/ 0واحد درصد افزایش داشته است. درواقع آخرین نرخ سود اعلامشده در سال گذشته، بیشترین مقدار آن بود؛ اما با آغاز سال جدید، این متغیر مهم بازار پول، قله جدیدی را ثبت و به این ترتیب فاصله خود را با سقف کریدور سود به حداقل میزان در حدود یک ماه گذشته رسانده است. اواسط بهمنماه بود که بانک مرکزی در واکنش به تحولات بازارهای دارایی، سقف کریدور نرخ سود بینبانکی را در سال1401 تغییر داد و آن را از 22درصد به 24درصد رساند.

تداوم افزایش تقاضای منابع در سال جدید

امروزه در اکثر کشورهایی که بانک مرکزی در آنها مسوول سیاستگذاری پولی است، تعیین و تنظیم نرخ بهره، مهمترین ابزار سیاستگذاری پولی بهشمار میرود. دلیل اهمیت این متغیر، تاثیری است که بر سایر بازارهای مالی و شاخصهای اقتصادی میگذارد؛ چراکه بانک مرکزی میتواند با تغییر در نرخ بهره، روی تورم و رشد اقتصادی تاثیرگذار باشد. بانک مرکزی درصورت اتخاذ سیاست افزایش نرخ بهره در حقیقت تقاضا در اقتصاد را به دورههای بعدی منتقل میکند؛ چراکه بهدلیل جذابتر شدن سودی که به پساندازها داده میشود، تمایل افراد به خرجکردن پول در زمان حال به آینده موکول میشود و افراد ترجیح میدهند دارایی خود را درعوض هزینهکردن، پسانداز کنند. با اعمال این سیاست، تقاضا در اقتصاد کاهش پیدا میکند و تورم نیز کنترل میشود. ازسوی دیگر در دورههایی کشور در رکود به سر میبرد، بانک مرکزی با سیاست کاهش نرخ بهره در حقیقت تقاضا در اقتصاد را تحریک میکند و این موضوع باعث میشود تا در کوتاهمدت رشد اقتصادی نیز افزایش پیدا کند.

بالارفتن نرخ بهره بینبانکی و نزدیک شدن آن به سقف کریدور سود حکایت از آن دارد که همچنان عطش منابع مالی بسیار بالاست. ازآنجاکه این نرخ متناسب با عرضه و تقاضا تعیین میشود، این بالا بودن نرخ حکایت از آن دارد که تقاضای منابع بانکها درحال افزایش است. این افزایش تقاضا خود حاکی از افزایش انتظارات تورمی است. هنگامیکه بانکها اقدام به تامین منابع از طریق بازار بینبانکی میکنند، با وجود افزایش نرخ بهره بین بانکی، قیمت تمامشده تامین منابع برای بانکها افزایش مییابد. بنابراین منطقی است که بانکها بخواهند از طریق بازار سپرده و تسهیلات به تامین منابع بپردازند؛ اما بانکها همچنان از طریق بازار بین بانکی هم به تامین منابع مالی مورد نیاز خود اقدام میکنند؛ چراکه با کمبود منابع مالی مواجهند و ناچارند که از این طریق به تامین مالی بپردازند. نکته مهم این است که تغییر نرخ سود بین بانکی منشأ و نقطه آغازین تغییر نرخها در کل اقتصاد است. اوراق در بازار بدهی و سهام در بازار سهام سریعتر به این تغییر نرخ واکنش نشان میدهند؛ چراکه خرید و فروش آنها آزادانه توسط بسیاری از مشارکتکنندگان بازار سرمایه و بدهی انجام میشود.

این یعنی سرایت نرخ بازار بینبانکی به این دو بازار به راحتی انجام میشود. اما سرایت نرخ بهره بینبانکی به شبکه بانکی بهصورت نرخ سود و تسهیلات به سختی اتفاق میافتد؛ چراکه بانکها ملزم به رعایت مصوبات بانک مرکزی هستند و بانک مرکزی برای سپردههای بانکی سقف نرخ سود تعیین کرده است. درواقع این تعیین دستوری نرخ سود سپردهها توسط بانک مرکزی، کار جذب منابع از طریق سپردهگذاری مردم توسط بانکها را با مشکل مواجه میکند. مجموعه عوامل فوق و رفتارهای پولی اخیر بانک مرکزی حاکی از تمایل سیاستگذار پولی برای کنترل نرخ سود سپردهها و سختتر کردن ذخیرهگیری بانکها و متعاقبا کاهش قدرت خلق پول آنها از این مسیر است. اما عطش اقتصاد به سرمایه در گردش در شرایط فعلی و ناترازی شبکه بانکی و رشد هزینههای دولت میتواند رشد نقدینگی را از کانال ذخیرهگیری بانکها از محل اضافهبرداشت ادامه دهد. بانک مرکزی ایران و شورای پول و اعتبار بهعنوان سیاستگذاران پولی تلاش میکنند تا با روشهای مختلف بر این نرخ تاثیر بگذارند تا اهداف تعیینشده بانک مرکزی تحقق یابد. یکی از این اهداف باتوجه به شرایط کنونی اقتصاد ایران، کنترل نرخ تورم است.

افزایش نرخ بهره بینبانکی بهصورت بالقوه میتواند از دو جهت به کنترل تورم کمک کند. اولین مورد این است که با افزایش سود بینبانکی، هزینه خلق پول برای بانکها افزایش مییابد و به این ترتیب عرضه پول در اقتصاد، که عامل اصلی تورم است، کاهش مییابد. از سوی دیگر افزایش نرخ بهره بینبانکی، موجب افزایش سود سپردهها و اوراق دولتی میشود که این اتفاق مردم را به سپردهگذاری در بانکها و خرید اوراق دولتی ترغیب میکند. اینگونه آنها کمتر به سمت سرمایهگذاری در بازارهای طلا، ارز، خودرو و... میروند. این موضوع باعث کاهش تقاضا برای خرید این داراییها میشود و قیمت آنها را کاهش میدهد و اینگونه با کاهش انتظارات تورمی، تورم نیز کنترل میشود. البته فاکتورهای مهم دیگری نیز در افزایش قیمت این داراییها دخیل است که درواقع میتواند اثر افزایش نرخ بهره بینبانکی بر قیمتشان را خنثی کند.